2024年工业机器人市场: 应用领域分析与发展趋势预测

发布于2024-11-13 阅读(0)

发布于2024-11-13 阅读(0)

扫一扫,手机访问

2024年工业机器人行业应用领域市场分析及产业发展趋势预测

报告发布方:中金企信国际咨询《2024-2030年工业机器人行业市场调研及战略规划投资预测报告》

中金企信国际咨询相关报告推荐(2023-2024)

《工业机器人项目建议书-中金企信编制》

《单项冠军市场占有率-工业机器人市场占有率认证报告(2024版)》

《中金企信发布-《工业机器人行业市场发展深度调查及投资战略可行性报告(2023版)》》

《2023-2029年中国工业机器人专用润滑油/脂市场发展分析及未来投资潜力可行性报告》

《2023-2028年工业机器人线市场发展格局分析及投资规模可行性评估预测报告》

(1)工业机器人行业的发展概况

①人口老龄化加剧导致人力成本提升,机器替人为大势所趋

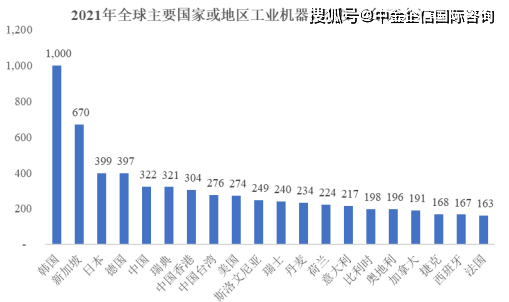

2013年起我国20-59岁人口比率迎来拐点,长期以来的人口红利期宣告结束。2012年后员工资增速开始超过企业收入增速,人工成本明显上行。随着人口红利减弱,人工成本上升与设备成本下降形成的差额进一步扩大,叠加工人作业安全性方面考量,在一些特定领域机器换人具有更高的性价比。当前我国制造业工业机器人密度仍低于欧韩日等发达国家,据统计,2021年我国制造业工业机器人密度为322台/万人,而同期的韩国、日本、德国工业机器人密度分别为1,000台/万人、399台/万人、397台/万人,我国机器人密度低于欧韩日等发达国家,仍有进一步提升空间。

数据整理:中金企信国际咨询

②中国为全球工业机器人第一大市场

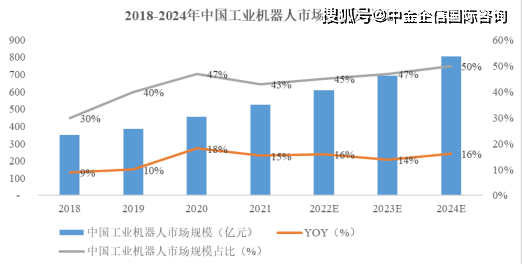

2022年我国工业机器人市场规模609亿元,占全球工业机器人市场规模的比例为45%。工业机器人在汽车、电子、金属制品、塑料及化工产品等行业得到了广泛的应用,疫情促使各行业数字化转型加快,机器人成为企业复工复产的重要工具。根据数据显示,历经2019-2020连续两年低迷,2021年全球工业机器人市场强劲反弹至1,225亿元,同比增长26%。作为全球制造业中心,中国工业机器人需求持续扩张,2022年我国工业机器人市场规模约609亿元,占全球工业机器人市场规模的比例为45%。工业机器人自动化生产线成套设备已成为自动化装备的主流及未来的发展方向,预计2021-2024年全球和中国工业机器人市场规模年复合增速分别为9.5%和15.3%。

数据整理:中金企信国际咨询

③工业机器人占据机器人市场的半壁江山

根据应用领域不同,机器人可分为工业机器人、服务机器人、特种机器人以及其他机器人。2021年中国机器人市场规模达到994亿元,其中工业机器人525亿元,占比53%,远高于服务机器人和特种机器人。按照用途不同可将工业机器人分为搬运作业/上下料机器人、焊接机器人、喷涂机器人、加工机器人、装配机器人、洁净机器人和其他工业机器人。

(2)工业机器人行业的发展趋势

1)政策红利推动制造业机器人密度翻倍增长

在国内全面实施“中国制造2025”的当下,智能制造被列为推动新一代信息技术与制造技术融合发展的主攻方向,也是产业创新的重要阵地。为了规范、扶持我国机器人行业,中央及地方相继出台了各项政策。近年来国家对于机器人产业的重视程度愈发提升。2022年,随着《机器人产业发展规划》的五项保障措施的实施,机器人产业的发展进入新的阶段,迎来新机遇、新目标与新挑战。2023年1月,工信部等17部门发布《“机器人+”应用行动实施方案》,方案制定了到2025年我国制造业机器人密度较2020年实现翻番的目标。2021年中国工业机器人密度为322台/万人,按照目标2025年达到约500台/万人,2021-2025年渗透率CAGR为12%。

2)工业机器人国产化提速趋势明显

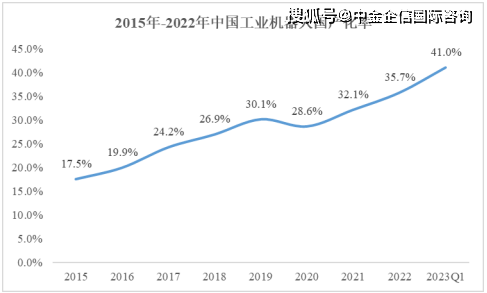

工业机器人领域长期处于垄断地位的是四大海外巨头,分别是日本的发那科和安川电机,以及瑞士的ABB、德国的库卡,数据显示,2015年工业机器人国产化率仅为17.5%。2016年前后,我国步入产业升级阶段,工业机器人属于智能装备重点领域,这时期的政策综合性明显增强。政府通过设立行业标准、优化营商环境、建立创新中心等多项措施来推进产业国产化、智能化。2022年我国工业机器人国产化率已提高至35.7%,其中发那科、ABB、安川、库卡在中国销量分别为4.3万台、2.3万台、2.3万台、2.2万台,市占率达到15%、8%、8%、8%,同期我国工业机器人龙头埃斯顿、汇川技术机器人销量市占率提高至6%和5%。2023年工业机器人国产化率达到41%,同比提升9%,国产化提速趋势明显。

数据整理:中金企信国际咨询

3)应用场景拓宽提高了行业发展空间

随着机器人技术的进步和经济性的提升,其在电子、金属制造、食品饮料、塑料制品等生命周期较短的一般工业中的应用也不断普及,横向拓宽下游应用领域的发展趋势逐渐明确。数据显示,2019-2022年我国应用于非汽车行业的机器人销量占比从68%提升至74%,其中锂电池、光伏行业发展最快,2019-2022年销量复合增速分别为60%和51%,相比之下,汽车用机器人销量复合增速仅为16%,电子、金属制造、食品饮料、塑料制品、锂电池、光伏等应用场景的拓宽为工业机器人行业的发展提供更广阔的空间。

产品推荐

-

售后无忧

立即购买>- DAEMON Tools Lite 10【序列号终身授权 + 中文版 + Win】

-

¥150.00

office旗舰店

-

售后无忧

立即购买>- DAEMON Tools Ultra 5【序列号终身授权 + 中文版 + Win】

-

¥198.00

office旗舰店

-

售后无忧

立即购买>- DAEMON Tools Pro 8【序列号终身授权 + 中文版 + Win】

-

¥189.00

office旗舰店

-

售后无忧

立即购买>- CorelDRAW X8 简体中文【标准版 + Win】

-

¥1788.00

office旗舰店

-

正版软件

正版软件

- 即将登场的荣耀MagicOS 8.0:开启智能交互新时代

- 荣耀宣布了2023开发者大会将于1月10日至11日举行,这次发布会将不仅仅展示Magic6系列,还将推出全新的操作系统MagicOS8.0和自研端侧7B大模型“魔法大模型”,引领新一轮的人机交互变革。这次发布会将面向开发者、合作伙伴和用户,为他们带来更多创新和体验。荣耀官方今天正式宣布了他们的新功能——任意门,这一功能就像是哆啦A梦里的任意门一样,可以实现不同应用和设备之间的交互体验。这个消息在数码博主曝光了“魔法门”功能后引起了网友们的热议。有了任意门,用户就可以轻松地在不同应用之间切换,避免了繁琐的操

- 4分钟前 0

-

正版软件

正版软件

- 相似性度量与距离度量的关联

- 在机器学习应用中,相似性度量是用来评估两个样本对象相似程度的指标。通常使用距离度量来表示,有效的距离度量可以提高机器学习模型的性能。不过从数值关系上,相似性度量和距离度量恰好相反。相似性度量通常以数值表示,数值越高表示数据样本越相似。一般采用0到1之间的数字进行转换,其中0表示相似度低,即数据对象不相似;而1表示相似度高,表示数据对象非常相似。距离度量表示数据对象相似度与距离数值成反比。常用的距离度量欧氏距离(EuclideanDistance)即欧几里得度量,它是两点之间的最小距离,大多数机器学习算法都

- 14分钟前 机器学习 0

-

正版软件

正版软件

- 智慧化城市:将科技与城市生活相融合

- 在这个迷人的旅程中,我们深入探索物联网(IoT)、智能交通系统和节能建筑如何成为塑造城市未来的积极元素。本文的目的是了解技术与城市生活的融合,以实现城市更高效、更宜居的目标。物联网在城市规划中的作用物联网(IoT)是智慧城市革命的核心。它由互联设备组成的网络,用于收集和交换数据,实现城市环境的智能化和反应灵敏。在智慧城市中,物联网设备的应用范围广泛,包括监控交通流量的传感器和跟踪空气质量和能源使用的系统。通过物联网的应用,智慧城市能够实现更高效的交通管理和资源利用,提高居民的生活质量。物联网的实际应用:交

- 29分钟前 人工智能 智能建筑 物联网 智慧城市 0

-

正版软件

正版软件

- 荣耀Magic 6系列巨犀玻璃解密:突破强度,创造行业新标杆

- 荣耀近日邀请了产品经理曹合浦和极果总编宋朝,共同解读了荣耀Magic6系列所采用的巨犀玻璃技术。这项创新材料的运用引起了业界的广泛关注。在荣耀发布的一段专题视频《对话幕后·解读荣耀巨犀玻璃有多强?》中,极果总编宋朝率先发问,他对荣耀手机屏幕在极限测试中的出色表现表示赞叹,并询问背后的技术原因。荣耀产品经理曹合浦则详细阐述了巨犀玻璃的特性。他指出,巨犀玻璃之所以拥有超高的强度,得益于其独特的材质构成和先进的制造工艺。这种玻璃的杨氏模量高达106GPa,远超普通纳米微晶玻璃的93GPa,使其在跌落、碰撞等情况

- 44分钟前 荣耀 0

-

正版软件

正版软件

- Redmi K70 Pro亮相:强大核心硬件助力卓越性能提升!

- 6月9日消息,近日有数码博主发布了关于RedmiK70Pro的评价。据博主表示,RedmiK70Pro在边框设计上取得了显著的改进,给人留下了深刻的印象。此外,据悉,RedmiK70Pro还对其影像系统进行了升级,采用了全新的主摄像头,并进行了影像大脑3.0的下放。这对于喜欢摄影的用户来说无疑是个好消息。据爆料,RedmiK70Pro将搭载一块6.8英寸三星2KOLED高光屏,支持120Hz高刷新率。同时,它还支持1920Hz高频PWM调光技术,以有效减少屏幕闪烁和色彩失真问题。在影像系统方面,Redmi

- 59分钟前 0

最新发布

-

1

1

- 阿里追捧的中台,“热度”退了?

- 1801天前

-

2

2

- Overture设置踏板标记的方法

- 1638天前

-

3

3

- 思杰马克丁取得CleanMyMac中国区独家发行授权

- 1628天前

-

4

4

- IBM:20万台Mac让公司职工在工作中更快乐 更多产

- 1826天前

-

5

5

- 报道称微软一直在悄然游说反对“维修权”立法!

- 1792天前

-

6

6

- 美国怀疑华为窃取商业机密 华为:身正不怕影子斜

- 1788天前

-

7

7

- 三星被曝正与联发科接洽 A系列手机有望搭载其5G芯片

- 1803天前

-

8

8

- 环球墨非完成千万级融资 联合企业集团投资

- 1824天前

-

9

9

相关推荐

热门关注

-

- Xshell 6 简体中文

- ¥899.00-¥1149.00

-

- DaVinci Resolve Studio 16 简体中文

- ¥2550.00-¥2550.00

-

- Camtasia 2019 简体中文

- ¥689.00-¥689.00

-

- Luminar 3 简体中文

- ¥288.00-¥288.00

-

- Apowersoft 录屏王 简体中文

- ¥129.00-¥339.00