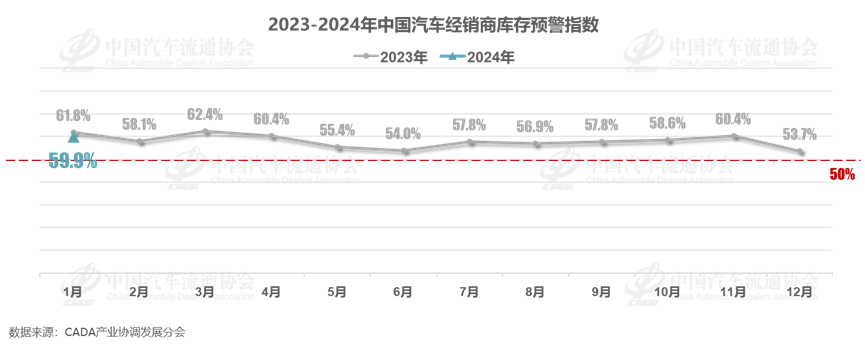

中国汽车经销商库存预警指数1月同比下降1.9个百分点,为59.9%

发布于2024-11-01 阅读(0)

发布于2024-11-01 阅读(0)

扫一扫,手机访问

1月31日,中国汽车流通协会发布的最新一期“中国汽车经销商库存预警指数调查”VIA(Vehicle Inventory Alert Index)显示,2024年1月中国汽车经销商库存预警指数为59.9%,同比下降1.9个百分点,环比上升6.8个百分点。库存预警指数位于荣枯线之上,汽车流通行业处在不景气区间,景气度较上月有所回落。

2024年1月临近春节,相比年底的旺销态势,车市热度明显降温。由于12月年末冲刺销量目标透支部分需求,但返乡潮及节前购车需求对车市销量仍有支撑作用。各地新一轮地方购车补贴政策陆续开启,但终端整体折扣力度有所回收,影响成交。部分车企为实现2024年开门红,推出新年官方直降活动,利好1月终端销量增长。综合预计,1月乘用车终端零售量在220万辆左右,由于去年同期基数较低,同比涨幅较大,但环比回落。

由于去年促消费政策到期,新一轮补贴政策尚未完全出台,导致消费者观望情绪较重。1月汽车销量不及预期,经销商销售压力增加。为了轻装过年,继续清库存,补库意愿低。

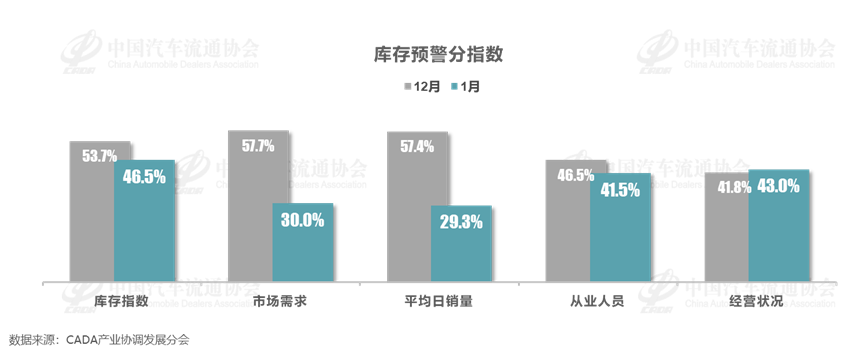

从分指数情况看:1月库存、市场需求、平均日销量、从业人员指数环比下降,经营状况指数环比小幅上升。由于12月年末冲刺销量目标透支部分需求,经销商销售节奏略有调整,1月车市表现不及上月。

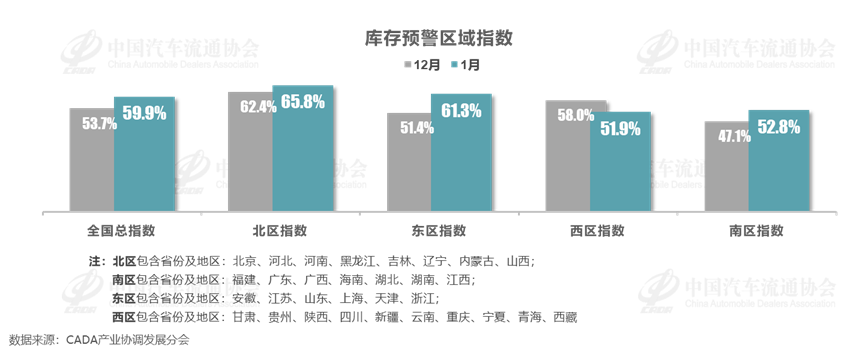

从区域指数情况看:1月全国总指数为59.9%,北区指数为65.8%,东区指数为61.3%,西区指数为51.9%,南区指数为52.8%。

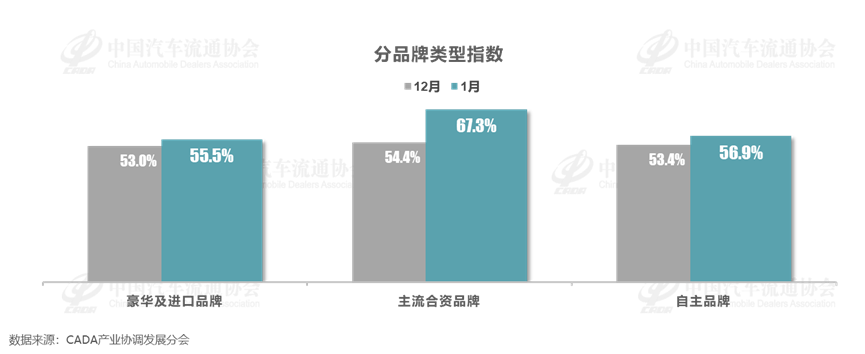

从分品牌类型指数看:1月豪华及进口、 合资、自主品牌指数环比上升。

对下月市场判断:2月受春节因素影响,且工作日减少,经销商客流与销量将出现明显下降,车市进入传统淡季。对于2024年车市表现,经销商呈现两极分化的观点:一部分经销商认为2024年车市继续延续增长态势,有25.3%的经销商认为增幅在5%以内;另一部分经销商认为2024年车市将出现负增长,有21.1%的经销商认为降幅在5%至10%之间。

预计2024年汽车行业内卷还将延续,建议经销商集团在品牌切换过程中,谨慎投资,调整好库存结构,加强资金管控,保证现金流的安全。中国汽车流通协会将做好汽车企业与政府沟通桥梁,及时了解行业状况和企业诉求,并呼吁政府出台更多促进汽车消费的政策。

产品推荐

-

售后无忧

立即购买>- DAEMON Tools Lite 10【序列号终身授权 + 中文版 + Win】

-

¥150.00

office旗舰店

-

售后无忧

立即购买>- DAEMON Tools Ultra 5【序列号终身授权 + 中文版 + Win】

-

¥198.00

office旗舰店

-

售后无忧

立即购买>- DAEMON Tools Pro 8【序列号终身授权 + 中文版 + Win】

-

¥189.00

office旗舰店

-

售后无忧

立即购买>- CorelDRAW X8 简体中文【标准版 + Win】

-

¥1788.00

office旗舰店

-

正版软件

正版软件

- IBM启动“广进计划”,AI裁员8000

- IBM突然宣布,启动新一轮裁员!在最新一次7分钟员工会议上,IBM首席通讯官宣了这一消息。此次将主要集中在营销和通讯部门。虽然IBM没有就裁员规模发表正式声明,但就在今年1月,他们就已宣布裁员3400人。该公司首席执行官ArvindKrishna早前就表示,公司将在未来五年内,用人工智能取代8000个岗位工作。这一整个突发操作,直接把员工给干懵了……这8000人是不是早就开始裁员了△图源:一亩三分地据相关网站统计,今年迄今为止约有204家科技公司裁员近5万人。包括谷歌母公司Alphabet、亚马逊、微软也

- 7分钟前 谷歌 AI IBM 亚马逊 裁员 美图 0

-

正版软件

正版软件

- 如何在计算机上安装内存条

- 内存条怎么安装到电脑上1、当你打开了计算机机箱,而且对静电采取了防范措施以后,下一步需要找到主板上的内存插槽。如果还有空余的插槽,你可以将新的内存条安装在其中。阅读新内存包装中的说明书。观察新的内存和主板上的内存插槽。2、选择合适的内存条首先要注意的是选择合适的内存条,包括内存容量和规格。内存容量和规格需要与主板兼容,可以通过查询主板的手册或者网站上的信息来确定。3、将内存条插入内存插槽中,用力一定要适度,直接插槽两端的扣手自动弹起来为止。插上内存条之后,盖上主机机箱,至此,内存条安装完毕。4、给电脑加内

- 12分钟前 0

-

正版软件

正版软件

- 抓住机遇,共同建设下一代智能基础设施与解决方案,提升竞争力

- 3月15日,以"因聚而生数智有为"为主题的华为中国合作伙伴大会2024在深圳继续举办。继大会首日系统阐述了华为携手伙伴通过强化"伙伴+华为"体系,帮助客户抓住数智化转型的巨大机遇,加速迈向智能世界后。今日,华为进一步阐述了如何与伙伴共筑新一代数智基础设施和解决方案竞争力,通过为"伙伴+华为"体系注入新动能,实现共赢数智未来。华为公司董事、ICT产品与解决方案总裁杨超斌作主题发言抓住大机遇,共筑新一代数智基础设施随着人工智能技术的迅猛发展并落地,千行万业的数字化转型如今已被插上了智能化的翅膀,全面转向数智化

- 27分钟前 AI 华为 基础设施 美图 杨超 转型升级 0

-

正版软件

正版软件

- 不要错过库克可能会出席上海静安苹果旗舰店开业典礼

- 此前,苹果官网正式宣布,即将在上海静安区南京西路1699号开设新的旗舰店——上海静安店。据相关报道透露,这家店铺将成为目前中国境内最高规格的苹果旗舰店,无疑将吸引众多果粉的目光。从已知的装修信息来看,上海静安店预计占地面积达到3835平方米,总投资超过8340万元,其零售店等级仅次于纽约第五大道的全球苹果旗舰店,足见其尊贵地位。鉴于如此高规格的开业,有博主猜测苹果公司CEO库克可能会亲临现场,参与这一盛大的开业仪式。据悉,为庆祝开业,上海交响乐团将在开业当天献上一场精彩的现场演奏,为众多"果粉"们带来一场

- 42分钟前 苹果公司 CEO 库克 美图 培训师 一线城市 0

-

正版软件

正版软件

- 飞科F001新款剃须刀“机甲酷酷”亮相AWE展览,颠覆生活方式

- 3月14日,中国家电及消费电子博览会(AWE2024)在上海新国际博览中心盛大启幕。本届博览会以"智能科技,创享生活"为主题,用全方位的视角展现家电及消费电子行业的最新创新成果。作为个护小家电国潮品牌,飞科以"智潮生活玩家"为展台主题,携新品剃须刀F001「机甲酷酷」亮相本届博览会,让每一位参与者近距离感受「机甲酷酷」带来的机甲奇幻世界,加速智潮生活场景落地。近年来,Z世代年轻人成为了当下新消费、新文化的主导力量,他们追求个性、崇尚自由,热衷于生活探索和新科技尝试,喜欢"够炫够潮够科技够有爱"的产品,希望

- 52分钟前 Z世代 美图 博览会 国潮 充电宝 0

最新发布

-

1

1

-

2

2

-

3

3

- 三星“约谈”联发科 A系列智能手机有望搭载其5G芯片

- 1808天前

-

4

4

- 除了能多卖钱,Mesh网络好在哪

- 1818天前

-

5

5

- 华为GT4和Watch4,哪个更好?

- 314天前

-

6

6

-

7

7

-

8

8

- 令硬盘速度翻倍还更安全:Raid到底是啥?

- 1818天前

-

9

9

相关推荐

热门关注

-

- Xshell 6 简体中文

- ¥899.00-¥1149.00

-

- DaVinci Resolve Studio 16 简体中文

- ¥2550.00-¥2550.00

-

- Camtasia 2019 简体中文

- ¥689.00-¥689.00

-

- Luminar 3 简体中文

- ¥288.00-¥288.00

-

- Apowersoft 录屏王 简体中文

- ¥129.00-¥339.00