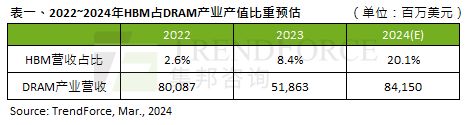

预计 2024 年HBM产值占比将增长至20.1%,产能同比增长260%

发布于2024-11-28 阅读(0)

发布于2024-11-28 阅读(0)

扫一扫,手机访问

本站 3 月 19 日消息,集邦咨询昨日发布报告,预估到 2024 年年底在 DRAM 产业规划中,生产 HBM TSV 的产能约为 250K / m,占总 DRAM 产能(约 1800K / m)约 14%,产能同比增长 260%。

集邦咨询预估 2023 年 HBM 产值在 DRAM 整体产业中的占比约 8.4%,到 2024 年底将扩大至 20.1%。

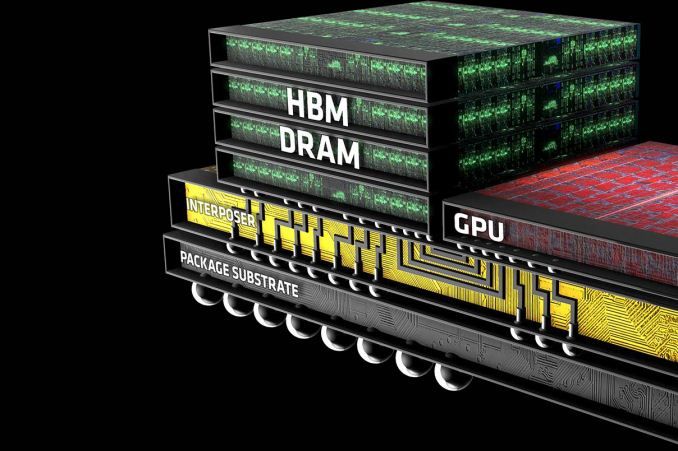

集邦咨询表示 HBM 和 DDR5 在生产方面差异主要体现在 Die Size 上,在相同制程和相同容量(例如 24Gb)情况下,HBM 的 Die 尺寸比 DDR5 大 35~45%,但良率要比 DDR5 低约 20~30%、生产周期(包含 TSV)较 DDR5 多 1.5~2 个月不等。

HBM 生产周期较 DDR5 更长,从投片到产出与封装完成需要两个季度以上。因此,急欲取得充足供货的买家需要更早锁定订单量。

据 TrendForce 集邦咨询了解,大部分针对 2024 年度的订单都已经递交给供应商,除非有验证无法通过的情况,否则目前来看这些订单量均无法取消(non-cancellable)。

集邦咨询观察,以 HBM 产能来看,三星、SK 海力士(SK hynix)至今年底的 HBM 产能规划最积极,三星 HBM 总产能至年底将达约 130K(含 TSV);SK 海力士约 120K,但产能会依据验证进度与客户订单持续而有变化。本站附上截图如下:

另以现阶段主流产品 HBM3 产品市占率来看,目前 SK 海力士于 HBM3 市场比重逾 9 成,而三星将随着后续数个季度 AMD MI300 逐季放量持续紧追。

产品推荐

-

售后无忧

立即购买>- DAEMON Tools Lite 10【序列号终身授权 + 中文版 + Win】

-

¥150.00

office旗舰店

-

售后无忧

立即购买>- DAEMON Tools Ultra 5【序列号终身授权 + 中文版 + Win】

-

¥198.00

office旗舰店

-

售后无忧

立即购买>- DAEMON Tools Pro 8【序列号终身授权 + 中文版 + Win】

-

¥189.00

office旗舰店

-

售后无忧

立即购买>- CorelDRAW X8 简体中文【标准版 + Win】

-

¥1788.00

office旗舰店

-

正版软件

正版软件

- 华国的兆芯 KX-7000 处理器登陆 Geekbench,性能超越前代 KX-U6780A,提升一倍

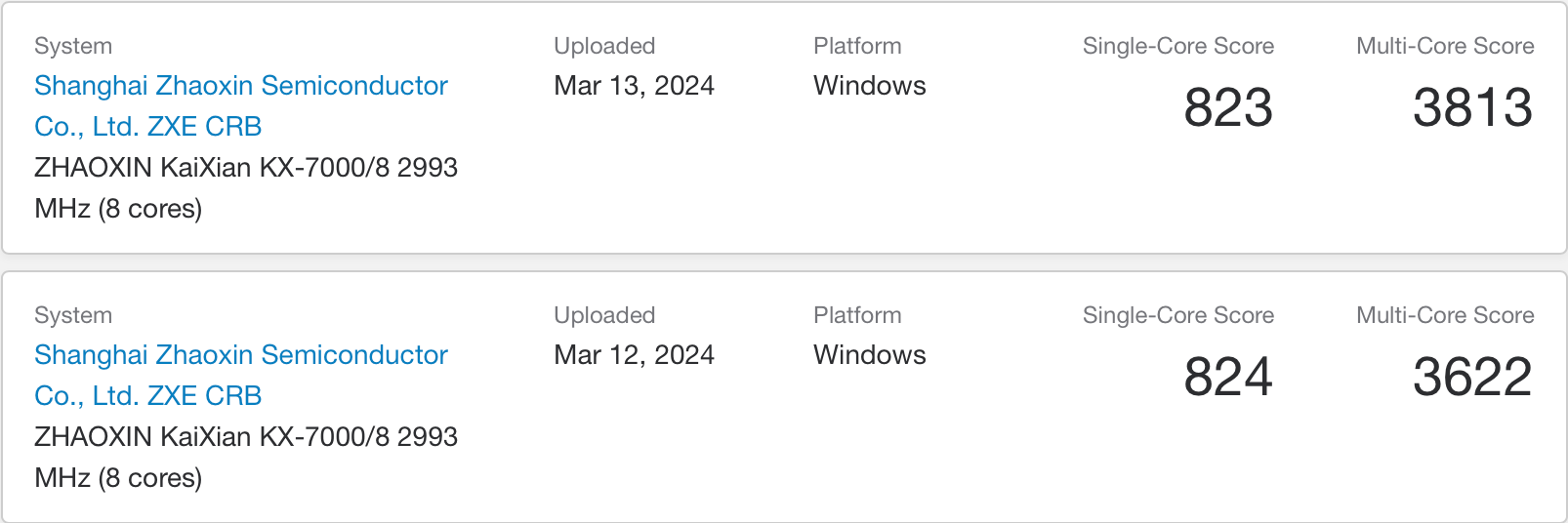

- 本站3月19日消息,去年12月发布的兆芯开先KX-7000处理器近日现身Geekbench。KX-7000在两次Geekbench6跑分中,取得了单核最高824分,多核最高3813分的成绩,多核性能与8代i5近似。跑分信息显示,KX-7000处理器使用KX700M主板,8核设计,基础频率为2.99GHz,4MBL2缓存、32MBL3缓存。跑分在Windows11Pro操作系统下的平衡电源模式下进行,最高运行频率达到3293MHz,低于官方标注的3.6GHz。作为参考,前代KX-U6780A处理器较为有代表

- 7分钟前 兆芯 国产处理器 0

-

正版软件

正版软件

- 查阅电脑显卡设置

- 如何查看电脑的显卡配置方法一:鼠标左键点击电脑左下角开始选项卡。点击“设置”,点击“系统”,点击“显示”,点击“适配器属性”。点击“适配器”,即可查看显卡信息,点击“确定”关闭窗口。查看电脑显卡配置的方法如下:从电脑桌面上找到“我的电脑”图标,放置鼠标在图标上,并单击右键,从选项卡里找到“属性”,单击鼠标左键打开。点击属性后就可以进入属性窗口,在打开的窗口中切换到“硬件”选项卡上。方法一:依次点击开始菜单按钮-设置选项-系统,在显示中依次点击高级显示设置-显示器1的显示适配器属性,即可查看显卡的配置信息。

- 27分钟前 0

-

正版软件

正版软件

- 解决手机屏幕出现灰尘问题

- 手机屏幕吸灰怎么回事高温状态,让屏幕胶熔化,然后混入了灰尘,出现这种状况,直接涂抹屏幕胶后压牢,重新黏住就可以了,具体操作步骤如下:在手机屏幕上吸上一个塑料吸盘。用手提起吸盘,让手机屏幕对正位置。产生静电了。小米12pro屏幕吸灰很严重的原因是产生静电了,静电有吸附灰尘的作用,可以用插电脑液晶显示屏的,除静电的那个液体擦一下手机屏幕。如果是人为磕碰或者摔过手机之后出现问题的话:第一,考虑到售后官方维修,但是售后自费维修的费用会比较高。原因是,屏幕与外界之间有空隙,可以使灰尘进入。灰尘一般很难清理干净的,手

- 37分钟前 0

-

正版软件

正版软件

- 连接笔记本电脑的HDD硬盘接口

- 3.5寸机械硬盘怎么连笔记本电脑连接5寸机械硬盘到笔记本电脑需要使用硬盘盒,并按照以下步骤操作:将5寸机械硬盘放入硬盘盒中,紧固好。连接硬盘盒的电缆(USB或者其他接口)到笔记本电脑的USB接口。确认笔记本电脑已识别硬盘盒及其内部硬盘。笔记本机械硬盘装的方法如下:在机箱里,找到硬盘安装的5寸位置,通过螺丝固定住机械键盘。硬盘数据线必须连接到最快的数据口上,也就是SATA接口。硬盘连接电脑的方法:假如电脑只有USB口,则只需购买支持USB0或0的移动硬盘即可(USB0需主板支持,但可以向下兼容USB0)。固

- 52分钟前 0

-

正版软件

正版软件

- 修理笔记本电脑电池需要多少费用

- 维修笔记本电脑设备多少钱一般而言,维修费用通常介于100元到1000元之间,根据不同的服务提供商和维修中心,价格可能会有所不同。-增加内存:200-800元-更换显卡:500-2000元-添加SSD硬盘:500-2000元总体来说,修理和改造笔记本电脑的费用会根据应对问题的方法和设备需求而异,当然也取决于用户的需求和预算。根据笔记本电脑维修翻新的具体内容和难度,价格可以从几百元到数千元,甚至数万元不等。例如,更换笔记本电脑屏幕的费用可能从几百元到几千元不等。更换主板、CPU、显卡等硬件问题的费用可能会更高

- 1小时前 14:50 0

最新发布

-

1

1

-

2

2

-

3

3

- 三星“约谈”联发科 A系列智能手机有望搭载其5G芯片

- 1809天前

-

4

4

- 除了能多卖钱,Mesh网络好在哪

- 1819天前

-

5

5

- 华为GT4和Watch4,哪个更好?

- 315天前

-

6

6

-

7

7

-

8

8

- 令硬盘速度翻倍还更安全:Raid到底是啥?

- 1819天前

-

9

9

相关推荐

热门关注

-

- Xshell 6 简体中文

- ¥899.00-¥1149.00

-

- DaVinci Resolve Studio 16 简体中文

- ¥2550.00-¥2550.00

-

- Camtasia 2019 简体中文

- ¥689.00-¥689.00

-

- Luminar 3 简体中文

- ¥288.00-¥288.00

-

- Apowersoft 录屏王 简体中文

- ¥129.00-¥339.00